In Werkboek slim besparen helpt Els Van den broeck je een goed inzicht te creëren in je inkomsten en uitgaven en hoe je die kan optimaliseren. Als je wil besparen, maar je weet niet hoeveel je uitgeeft, dweil je met de kraan open. In deel een krijg je dus antwoorden op al je vragen over besparen. In het tweede deel neemt de auteur twaalf relevante thema’s onder de loep, domeinen waarop je slim kan besparen: boodschappen, fashion, energie, vaste contracten, ontspanning… Elk domein wordt afgesloten met een uitdaging. Werkboek Slim besparen laat zien hoe je minder kan uitgeven aan wat jij niet zo belangrijk vindt, zodat je meer geld overhoudt voor wat je wél wil.

Lees hier al een fragment en ga de eerste uitdaging aan!

De allerbelangrijkste eerste stap in het beheren van je persoonlijke financiën is het in kaart brengen van al je inkomsten en uitgaven. Bekijk het als een check-up van je persoonlijke financiële situatie. Je gaat naar de dokter voor een medische check-up, zodat je weet hoe jouw gezondheid ervoor staat en waar je kan bijsturen door bijvoorbeeld je voedingspatroon aan te passen of extra vitamines te nemen. Nadat je de financiële check-up hebt gedaan, zal je beter weten waar je kan bijsturen om financieel gezond te worden.

“Doe jouw persoonlijke financiële check-up: maak de balans op van je inkomsten en uitgaven!”

– Els Van den broeck

Heb je er geen idee van hoeveel je maandelijks uitgeeft? Krijg je een paniekaanval als er een rekening in de brievenbus of mailbox valt? Vraag je je regelmatig af waar dat biljet van 50 euro in je portemonnee in hemelsnaam gebleven is? Dat zijn tekenen aan de wand dat je het overzicht verloren bent.

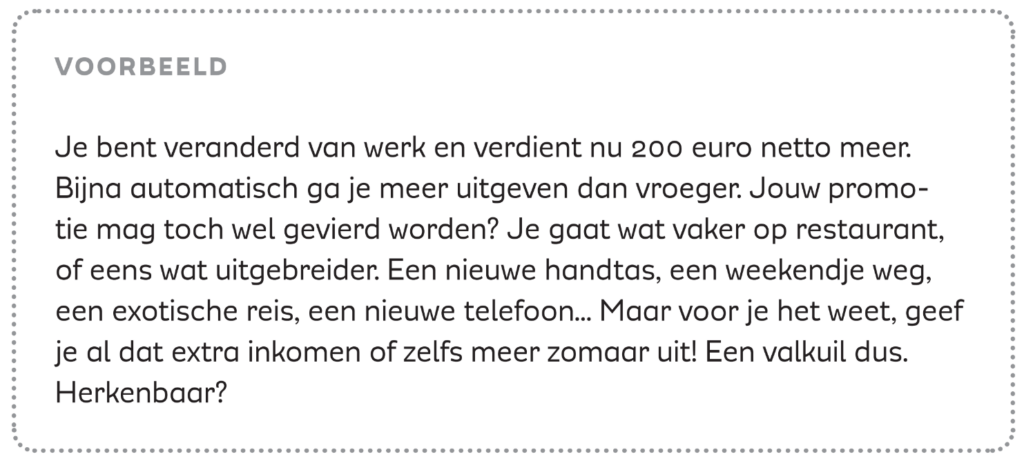

Denk zeker niet dat dit alleen voorkomt bij mensen met een bescheiden inkomen. Wie bovenmodaal verdient, leeft vaak ook bovenmodaal. Als je meer gaat verdienen, ga je vaak ook meer uitgeven. Dat heet levensstijlinflatie.

Wie maandelijks kan sparen, denkt vaak dat het niet nodig is om zijn financiën in kaart te brengen. Dat is een vreemde gedachte. Ik kan me geen winstgevend bedrijf voorstellen zonder financieel plan, of een bedrijf zonder boekhouding. Zelfs als de zaken goed gaan, wordt de boekhouding bijgehouden en wordt er gekeken waar er geoptimaliseerd kan worden. Dat is niet anders met onze financiën. Door links en rechts bij te sturen kan je wellicht nog meer uit je geld halen. Deze oefening is dus voor iedereen erg interessant, zowel voor wie de eindjes moeilijk aan elkaar kan knopen als voor wie maandelijks honderden euro’s opzijzet.

Je inkomsten en uitgaven in kaart brengen: allemaal goed en wel, maar hoe begin je daar in hemelsnaam aan, en is het niet enorm tijdrovend? Het klopt dat het wel wat werk vraagt om alles op te zoeken en correct uit te rekenen.

Gelukkig moet je dit werkje maar één keer doen. Daarna is het slechts een kwestie van wat aanpassen als er iets structureels wijzigt in jouw inkomsten of uitgaven.

Plan er een moment voor in en hou een aantal documenten, zoals loonbrieven en bankuittreksels, binnen handbereik.

Schrijf al je inkomsten op en daarna al je uitgaven. Wees eerlijk en correct. Het heeft geen zin om onjuiste bedragen te noteren, want dan hou je jezelf voor de gek.

Je kan deze check-up in Excel maken of neerschrijven op een vel papier.

De inkomsten die je niet maandelijks ontvangt, herleid je nu tot een maandelijks inkomen.

Ontvang je iets één keer per jaar, dan deel je dat bedrag door 12. Dus als je 600 euro vakantiegeld ontvangt in de maand mei, deel je dat door 12 = 50 euro per maand.

Ontvang je dividenden van aandelen op onregelmatige tijdstippen gedurende het jaar? Tel dan alle dividenden op die je het afgelopen jaar ontvangen hebt en deel dat bedrag ook door 12.

Tel nu de bedragen van alle inkomsten op. Het is de bedoeling dat je een beeld krijgt van alles wat er gemiddeld maandelijks op jouw bankrekening terechtkomt. Vervolgens ga je na wat eraf gaat.

Wat valt er onder jouw uitgaven?

Vele uitgaven zijn gelijkaardig voor de meeste huishoudens. De kosten kan je onderverdelen in vaste kosten en variabele kosten. Onder vaste kosten vind je typisch woonkosten terug, gas, water en elektriciteit, verzekeringen, belastingen en telecommunicatie.

Ook ga je uit van de uitgaven op maandelijkse basis, zoals je met de inkomsten gedaan hebben. Bedragen die jaarlijks betaald worden, deel je door 12. Wat per trimester betaald wordt, deel je door 3 enz.

Vaste kosten

Variabele kosten

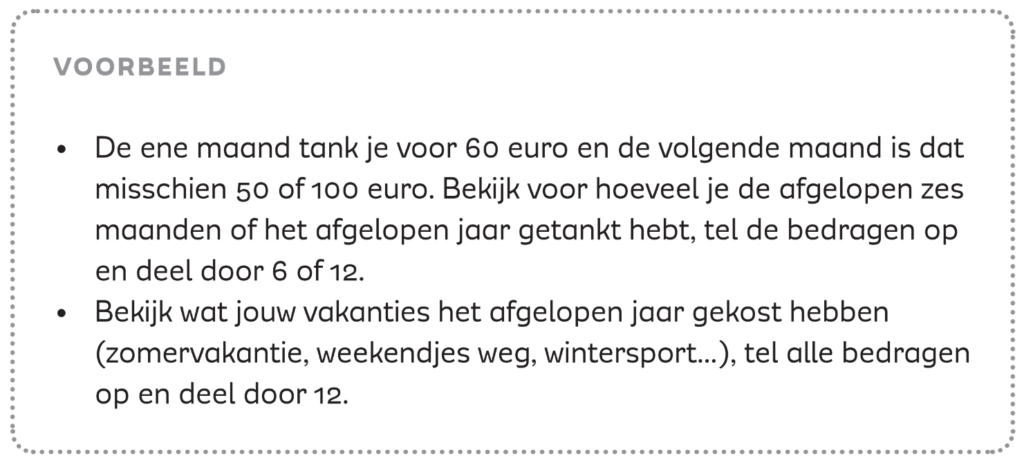

Weet je niet hoeveel je maandelijks aan je boodschappen uitgeeft? Kijk eens naar je bankafschriften. Als je betaalt met je bankkaart vind je je uitgaven voor boodschappen daar terug. Betaal je met de kaart van de maaltijdcheques, dan kan je ervan uitgaan dat je het jaarlijkse bedrag aan maaltijdcheques op een jaar opgebruikt hebt. Deel dat bedrag dat je krijgt aan maaltijdcheques door twaalf. Meestal heeft de aanbieder van de maaltijdcheques ook een app waarin je de laatste uitgaven kan raadplegen. Lees zeker ook het hoofdstuk over boodschappen in deel 2 en doe mee aan de boodschappenchallenge.

Je rekeningafschriften bevatten een schat aan informatie over je koopgedrag. Analyseer je bankafschriften en noteer alle uitgaven. Het kan wat zoekwerk zijn, want niet elke winkel is duidelijk herkenbaar op je rekeninguittreksels. Een voorbeeld: AD Delhaize Hoogstraten staat op mijn bankafschriften vermeld als ‘RVL Hoogstraten’ en betalingen die ik doe met

Payconiq staan erop als ‘P2P Mobile’. Als je meerdere keren in eenzelfde week of maand met Payconiq betaalt, kan het moeilijk te achterhalen zijn waaraan je elk bedrag hebt uitgegeven. Maar één ding is zeker: het is van je rekening gegaan.

Zo, dat was een hele boterham. Als je het zo bekijkt, schrik je ervan wat er allemaal betaald moet worden!

Om de inkomsten-uitgaven verhouding uit te werken en meer tips te krijgen over besparen, lees verder in:

Standaard Uitgeverij

Franklin Rooseveltplaats 12

2060 Antwerpen

T.: 03 285 72 00

M.: info@standaarduitgeverij.be

BTW Nummer: BE 0426.929.860

Binnen 1-2 werkdagen thuis

Binnen 1-2 werkdagen thuis Gratis verzending vanaf € 25

Gratis verzending vanaf € 25